Paragrafen

Lokale heffingen

Terug naar navigatie - - Lokale heffingenLokale heffingen

Terug naar navigatie - Lokale heffingen - Lokale heffingenIn de begroting wordt een uitgebreide beschrijving van en toelichting op de verschillende lokale heffingen gegeven. Dit, omdat bij de vaststelling van de begroting besluiten worden genomen over de gewenste belastingontvangsten en - in aansluiting daarop – daarbij de tariefstructuur en - hoogte wordt bepaald. In de jaarrekening wordt verantwoording afgelegd over de wijze waarop de belastingontvangsten zijn gerealiseerd en in hoeverre daarbij afwijkingen zijn ontstaan ten opzichte van de begroting.

Overzicht belastingopbrengsten jaarrekening 2023

Terug naar navigatie - Lokale heffingen - Overzicht belastingopbrengsten jaarrekening 2023|

Soort heffing/belasting (bedragen x € 1.000) |

Begroting 2023 na wijzigingen |

Werkelijk 2023 |

|

Onroerendezaakbelastingen |

4.892 |

4.989 |

|

Afvalstoffenheffing

|

1.116 368 |

1.104 366 |

|

Rioolheffingen |

2.019 |

2.014 |

|

Toeristenbelasting *aanslagen worden jaarlijks achteraf opgelegd. Werkelijke opbrengst betreft het belastingjaar 2022. |

195 |

245* |

|

Forensenbelasting |

36 |

36 |

|

Reclamebelasting |

53 |

52 |

|

Totaal |

8.679 |

8.806 |

Bestaand beleid ten aanzien van de lokale heffingen

Terug naar navigatie - Lokale heffingen - Bestaand beleid ten aanzien van de lokale heffingenDe belastingenstructuur en de tarieven van de gemeentelijke belastingen zijn voor het belastingjaar 2023 als volgt vastgesteld:

- De ozb-tarieven zijn zodanig vastgesteld dat voor 2023 de gewenste meeropbrengst (exclusief areaaluitbreiding) ten opzichte van 2022 wordt gerealiseerd. Er is voor 2022 rekening gehouden met een meeropbrengst van 10,9% (9,9% inflatiecorrectie plus 1% autonome stijging).

- De tarieven afvalstoffenheffing zijn gebaseerd op een basistarief (vastrecht) vermeerderd met een bedrag per lediging van de restafvalcontainer (grijs) respectievelijk een bedrag per aanbieding aan de verzamelcontainer; Het basistarief is voor 2023 met € 28,- verhoogd en bedraagt € 133,-. Daarnaast zijn de tarieven voor de inzameling bij verzamelcontainers verhoogd. De overige tarieven (bedrag per lediging van de restafvalcontainer) zijn voor 2023 ongewijzigd t.o.v. 2022.

- De tarieven van de rioolheffingen voor het belastingjaar 2023 zijn ten opzichte van 2022 niet verhoogd.

- De tarieven leges en rechten zijn afgestemd op de lasten ter zake en kostendekkend.

Onroerendezaakbelasting (ozb)

Terug naar navigatie - Lokale heffingen - Onroerendezaakbelasting (ozb)Onder de naam ‘onroerendezaakbelastingen’ worden van binnen de gemeente gelegen onroerende zaken twee directe belastingen geheven:

Een gebruikersbelasting van degene die – naar omstandigheden beoordeeld – een onroerende zaak die niet in hoofdzaak als woning dient, al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruikt en

- Een eigenarenbelasting van degene die van een onroerende zaak het genot heeft krachtens eigendom, bezit of beperkt recht.

- De gebruikersbelasting wordt uitsluitend geheven over niet-woningen, terwijl de eigenarenbelasting wordt geheven van zowel woningen als niet-woningen.

De tarieven worden jaarlijks (opnieuw) bepaald aan de hand van twee factoren, te weten:

- De waardeontwikkeling van het WOZ-bestand in de gemeente en

- De gewenste ozb-opbrengst in het begrotingsjaar.

|

Opbrengsten onroerende zaakbelastingen ( (bedragen x € 1.000) |

2022 |

2023 |

|

Raming ozb |

4.392 |

4.892 |

|

Werkelijke opbrengst ozb |

4.375 |

4.989 |

|

Verschil tussen werkelijke opbrengst en raming |

-/-17 |

+97 |

|

Oninbare vorderingen voorgaande dienstjaren |

-/-4 |

-/-1 |

Afvalstoffenheffing

Terug naar navigatie - Lokale heffingen - AfvalstoffenheffingDeze heffing heeft als uitgangspunt, dat de kosten voor 100% worden gedekt door de heffing. Naast een basistarief per huishouden betaalt de gebruiker een capaciteitsafhankelijk tarief per lediging restafval voor het gebruik van een verzamelcontainer, een 140-liter container of een 240-liter container. Op deze wijze wordt uitvoering gegeven aan het beginsel van ‘de vervuiler betaalt’. De opbrengst is bestemd voor de kostendekking van de afvalinzameling en -verwerking.

|

Berekening kostendekkende afvalstoffenheffing (bedragen x € 1.000) |

Begroting 2023 |

Werkelijk 2023 |

|

Kosten taakveld(en) |

1.549 |

1.565 |

|

Inkomsten taakveld(en) exclusief heffingen |

341 |

314 |

|

Netto kosten taakveld |

1.208 |

1.251 |

|

Toe te rekenen kosten |

1.208 |

1.251 |

|

Overhead incl. (omslag)rente |

61 |

61 |

|

Btw |

230 |

230 |

|

Totale kosten |

1.499 |

1.542 |

|

Opbrengst afvalstoffenheffing |

1.493 |

1.470 |

|

Dekkingspercentage* |

99,6% |

95,3% |

*Als het dekkingspercentage hoger is dan 100% worden de overtollige middelen aan de voorziening gedoteerd

|

Tarieven en opbrengst afvalstoffenheffing (in €) |

2022 |

2023 |

|

Basistarief (vast recht) |

105,00 |

133,00 |

|

1 lediging restafvalcontainer (grijs) 240 liter |

10,60 |

10,60 |

|

1 lediging restafvalcontainer (grijs) 140 liter |

6,50 |

6,50 |

|

1 lediging bij de verzamelcontainer via een chipkaart met kleine opening |

0,85 |

1,35 |

|

1 lediging bij de verzamelcontainer via een chipkaart met grote opening |

1,80 |

2,70 |

|

Opbrengsten afvalstoffenheffing (basistarief + ledigingen) (bedragen x € 1.000) |

2022 |

2023 |

|

Raming opbrengst basistarief (vast recht) |

876 |

1.483 |

|

Werkelijk opbrengst basistarief |

868 |

1.470 |

|

Verschil tussen werkelijke opbrengst en raming basistarief |

-/-8 |

-/-13 |

|

|

|

|

|

Raming opbrengst ledigingen restafval: |

354 |

367 |

|

Werkelijke opbrengst ledigingen restafval |

358 |

365 |

|

Verschil tussen werkelijke opbrengst en raming ledigingen |

-4 |

-2 |

|

Oninbare vorderingen voorgaande dienstjaren |

-/-1 |

0 |

|

|

|

|

|

Aantal ledigingen bij de verzamelcontainer via een chipkaart* |

18.547 |

19.182 |

|

Aantal ledigingen restafvalcontainer (grijs) 140 liter* |

8.231 |

8.056 |

|

Aantal ledigingen restafvalcontainer (grijs) 240 liter* |

28.204 |

28.083 |

|

* Gegevens verstrekt door ROVA |

|

|

De opbrengst van het aantal ledigingen is voor 2023 geraamd op een bedrag van € 367.000. De werkelijke opbrengst ad € 365.000 voor 2023 is €2.000 lager dan de raming. Oorzaak hiervan is dat het werkelijke aantal ledigingen in 2023 lager is geweest dan het aantal ledigingen waarmee in de raming van de opbrengstberekening 2023 rekening is gehouden.

Voorziening afvalstoffenheffing

Deze voorziening wordt ingezet om een gelijkmatige ontwikkeling van de afvalstoffenheffing te waarborgen. De stand van deze voorziening afval bedraagt per 31 december 2023 € 207.000.

Rioolheffingen

Terug naar navigatie - Lokale heffingen - RioolheffingenDe eigenaar en gebruiker van een perceel van waaruit regenwater en/of afvalwater direct of indirect wordt afgevoerd via de gemeentelijke riolering is belastingplichtig voor de rioolheffing. Voor de rioolheffing geldt eveneens als algemeen uitgangspunt dat 100% van de kosten worden gedekt. De tarieven zijn gebaseerd op de geraamde kosten, zoals die zijn opgenomen in het gemeentelijk rioleringsplan.

Tubbergen heft zowel van de eigenaar als van de gebruiker van objecten, die direct of indirect zijn aangesloten op de gemeentelijke riolering. De eigenaar betaalt een vast bedrag per perceel; het tarief voor de gebruiker is gebaseerd op het waterverbruik. Incidentele over- en onderdekking wordt verrekend met een egalisatievoorziening om sterke tarieffluctuaties op te kunnen vangen. De tarieven voor het belastingjaar 2023 zijn niet verhoogd ten opzichte van 2022.

|

Berekening kostendekkende rioolheffing (bedragen x €1.000) |

Begroting 2023 |

Werkelijk 2023 |

|

Kosten taakveld(en) |

1.538 |

1.691 |

|

Inkomsten taakveld(en) exclusief heffingen |

0 |

0 |

|

Netto kosten taakveld |

1.538 |

1.691 |

|

Toe te rekenen kosten |

1.538 |

1.691 |

|

Overhead incl. (omslag)rente |

259 |

259 |

|

Btw |

254 |

254 |

|

Totale kosten |

2.051 |

2.204 |

|

Opbrengst rioolheffing |

2.019 |

2.014 |

|

Dekkingspercentage* |

98,4% |

91,4% |

*Als het dekkingspercentage hoger is dan 100% worden de overtollige middelen aan de voorziening gedoteerd

|

Tarieven rioolheffingen (in €) |

2022 |

2023 |

|

Rioolheffing eigenaar |

189,30 |

189,30 |

|

Rioolheffing eigenaar (uitsluitend hemel-/grondwater) |

61,80 |

61,80 |

|

Rioolheffing gebruiker (tot 300 m³) |

74,50 |

74,50 |

|

Opbrengsten rioolheffingen (bedragen x €1.000) |

2022 |

2023 |

|

Raming rioolheffing eigenaren |

2.001 |

2.019 |

|

Werkelijke opbrengst rioolheffing |

2.010 |

2.014 |

|

Verschil tussen werkelijke opbrengst en raming |

+9 |

-5 |

|

Oninbare vorderingen voorgaande dienstjaren |

-/-1 |

-/-1 |

De bestaande voorziening gekoppeld aan het huidige GRP bedraagt per 31 december 2023 € 1.734.000.

Reclamebelasting

Terug naar navigatie - Lokale heffingen - ReclamebelastingDe reclamebelasting wordt geheven van degene die de openbare aankondiging heeft, dan wel van degene ten behoeve van wie de openbare aankondiging is aangebracht. Deze reclamebelasting betreft een afgebakend gebied in het centrum van Tubbergen.

Met de opbrengst van deze belasting wordt het ‘Ondernemingsfonds Tubbergen’ gevoed en op deze wijze komt de opbrengst weer op indirecte wijze ten goede aan de ondernemers.

|

Tarieven reclamebelasting (in €) |

2022 |

2023 |

|

Vast bedrag 1e vestiging |

600 |

600 |

|

Vast bedrag 2e vestiging en per volgende vestiging elk |

500 |

500 |

|

Opbrengst reclamebelasting (bedragen x €1.000) |

2022 |

2023 |

|

Raming opbrengst reclamebelasting |

54 |

53 |

|

Werkelijke opbrengst reclamebelasting |

55 |

52 |

|

Verschil tussen werkelijke opbrengst en raming |

+1 |

-/-1 |

|

Oninbare vorderingen voorgaande dienstjaren |

0 |

-/-1 |

Toeristenbelasting

Terug naar navigatie - Lokale heffingen - ToeristenbelastingDeze belasting wordt geheven ter zake van het houden van verblijf met overnachting binnen de gemeente tegen vergoeding in welke vorm dan ook door personen, die niet in de gemeentelijke ‘Basisregistratie personen’ zijn opgenomen. De toeristenbelasting is een algemeen dekkingsmiddel. De belasting vindt plaats op basis van aangifte.

De aangiftes worden jaarlijks steekproefsgewijs gecontroleerd. Niet alleen om de aangiftes op juistheid en volledigheid te controleren, maar ook om de exploitanten, daar waar nodig, te adviseren bij een doelmatiger opzet van de administratie, zodat het invullen van de aangifte toeristenbelasting correct, eenvoudig en snel kan geschieden. De tarieven zijn al een aantal jaren niet gewijzigd.

|

Tarieven toeristenbelasting (prijs per persoon per nacht in €) |

2022 |

2023 |

|

Tarief per persoon per overnachting |

1,05 |

1,05 |

|

Tarief in eigen onderkomen op camping |

0,70 |

0,70 |

|

Opbrengst toeristenbelasting (bedragen x €1.000) |

2022 |

2023 |

|

Raming toeristenbelasting |

201 |

195 |

|

Werkelijke opbrengst toeristenbelasting |

202 |

245 |

|

Verschil tussen werkelijke opbrengst en raming |

+1 |

+50 |

|

Oninbare vorderingen voorgaande dienstjaren |

0 |

0 |

Toelichting toeristenbelasting 2023

De aanslagen toeristenbelasting worden eerst na afloop van het belastingjaar opgelegd, omdat deze gebaseerd wordt op het aantal overnachtingen in het belastingjaar (=kalenderjaar). Dit betekent, dat bij het opmaken van de jaarrekening een schatting moet worden gemaakt van de opbrengst. Deze schatting wordt doorgaans gebaseerd op het meest recente kohier, rekening houdend met eventueel gewijzigde omstandigheden.

Forensenbelasting

Terug naar navigatie - Lokale heffingen - ForensenbelastingDeze belasting wordt geheven van natuurlijke personen die, zonder in de gemeente hoofdverblijf te hebben, er op meer dan negentig dagen van het belastingjaar voor zich of hun gezin een gemeubileerd woning beschikbaar te houden. De forensenbelasting is een algemeen dekkingsmiddel. De opbrengst forensenbelasting 2023 is nog niet bekend omdat de aanslagen jaarlijks achteraf worden opgelegd.

|

Tarieven forensenbelasting (in €) |

2022 |

2023 |

|

Forensenbelasting ‘gehuurde grond’ |

105 |

105 |

|

Forensenbelasting op eigen grond |

286 |

286 |

|

Opbrengst forensenbelasting (bedragen x €1.000) |

2022 |

2023 |

|

Raming opbrengst forensenbelasting |

51 |

36 |

|

Werkelijke opbrengst forensenbelasting |

38 |

36* |

|

Verschil werkelijke opbrengst en raming |

-/-13 |

0 |

|

Oninbare vorderingen voorgaande dienstjaren |

-/-1 |

-/-2 |

*Opbrengst forensenbelasting 2022 lager door sluiting Camping

Lokale lastendruk

Terug naar navigatie - Lokale heffingen - Lokale lastendrukOm een indruk te geven van de lastendruk ontwikkeling als gevolg van aanvaard beleid worden hierna de gevolgen voor een huishouding zonder of met een eigen woning weergegeven. Deze vergelijking is gebaseerd op de onroerendezaakbelastingen, de afvalstoffenheffing en de rioolheffing. Bij de berekening van de lokale woonlasten is uitgegaan van een gemiddelde woningwaarde van € 359.000 in 2022 respectievelijk € 402.000 in 2023 (+ 12,0%), conform de uitgangspunten van de Waarderingskamer.

De ontwikkeling van de lokale lastendruk in de gemeente Tubbergen is als volgt:

|

Geen eigen woning* (in €) |

2022 |

2023 |

verschil |

Verschil in % |

|

Rioolheffing (tot 300 m³ waterverbruik) |

74,50 |

74,50 |

0,00 |

0,0 % |

|

Afvalstoffenheffing: a. basistarief (vast recht) b. 4 ledigingen restafval (container 240 liter) |

105,00 42,40 |

133,00 42,40 |

28,00 0,00 |

26,7 % 0,0 % |

|

Totaal |

221,90 |

249,90 |

28,00 |

12,62 % |

|

Eigen woning (bedragen in €) |

2022 |

2023 |

Verschil |

In % |

|

Ozb* |

323,00 |

358,00 |

35,00 |

10,9% |

|

Rioolheffing (tot 300 m³ waterverbruik): a. rioolheffing eigenaar b. rioolheffing gebruiker |

189,30 74,50 |

189,30 74,50 |

0,0 0,0 |

0,0% 0,0% |

|

Afvalstoffenheffing: a. basistarief (vast recht) b. 4 ledigingen restafval (container 240 liter) |

105,00 42,40 |

133,00 42,40 |

28,0 0,0 |

26,7% 0,0% |

|

Eenmalige korting |

n.v.t. |

-/- 60,00 |

-/- 60,00 |

|

|

Totaal |

734,20 |

737,20 |

3,00 |

0,41% |

* Rekening houdend met 9,9% inflatiecorrectie + 1% autonome verhoging.

Kwijtscheldingsbeleid

Terug naar navigatie - Lokale heffingen - KwijtscheldingsbeleidKwijtschelding is een van de wijzen waarop een schuld teniet gaat. Kenmerk van kwijtschelding is, dat het gaat om belastingschuldigen die niet in staat zijn anders dan met buitengewoon bezwaar de belasting te betalen. Op grond van artikel 255 van de Gemeentewet bestaat de mogelijkheid om belastingplichtigen, die een inkomen en een vermogen beneden bepaalde minimumnormen hebben, kwijtschelding te verlenen van hun belastingschuld.

Gemeenten beschikken hierin over een zekere mate van beleidsvrijheid. Gemeenten mogen ook zelf bepalen welke belastingsoorten in aanmerking komen voor kwijtschelding.

Tubbergen past kwijtschelding toe voor de volgende heffingen:

- Afvalstoffenheffing: het basistarief

- Rioolheffing en

- Onroerendezaakbelastingen.

|

Aantal kwijtscheldingsverzoeken |

2022 |

2023 |

|

Aanvragen: volledige afwijzing |

20 |

14 |

|

Aanvragen: gedeeltelijke toewijzing |

5 |

0 |

|

Aanvragen: volledige toewijzing |

125 |

130 |

|

Totaal |

150 |

144 |

|

|

|

|

|

Kwijtscheldingsbedragen (bedragen x €1.000) |

2022 |

2023 |

|

Raming kwijtschelding gemeentelijke belastingen en heffingen |

22 |

22 |

|

Werkelijke kwijtschelding gemeentelijke belastingen en heffingen |

19 |

22 |

|

Verschil tussen werkelijke kwijtschelding en raming |

-/-3 |

0 |

Weerstandsvermogen en risicobeheersing

Terug naar navigatie - - Weerstandsvermogen en risicobeheersingRisicobeheersing en weerstandsvermogen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Risicobeheersing en weerstandsvermogenOp 15 december 2020 is door de raad de Kadernota Integraal Risicomanagement en Weerstandsvermogen 2021 vastgesteld. Risicomanagement omvat alles wat we doen om risico’s, kansen en onzekerheden in beeld te brengen en te beheersen. Risicomanagement moet onze organisatie in staat stellen doelstellingen optimaal te realiseren. Dit impliceert prioriteiten stellen en sommige risico’s bewust accepteren. Daartoe is het noodzakelijk gedetailleerd inzicht te hebben in alle risico’s die samenhangen met alle gemeentelijke activiteiten en processen. De uitdaging is om binnen de organisatie het risicomanagement niet alleen onbewust onderdeel van ons werkproces te laten zijn maar risico’s en kansen en de wijze waarop we daarmee om willen gaan juist ook expliciet en transparant te betrekken bij de realisatie van onze doelen als ook bij bestuurlijke besluitvorming Hierbij is een voortdurende balans tussen de systeemwereld en de leefwereld van groot belang. Hierin is de belangrijkste uitdaging binnen de organisatie dat we deze twee werelden samenbrengen in wat gemeenten doen, hoe zij dat doen en hoe ze hierin omgaan met de samenleving en de kracht van de samenleving en de inwoners benutten. Kortom: Nevenheid waar het kan, overheid waar het moet. Integraal risicomanagement kan hierin bijdragen door het in balans brengen/houden van deze twee werelden en daardoor een verbetering te bewerkstelligen in geprofessionaliseerde sturing en een verbeterde borging en bestendiging van de organisatie te creëren. Met deze kadernota zetten we een belangrijke stap in het versterken van risicomanagement, met als doel het bewust en verantwoord omgaan met risico’s door een open en transparante manier van samenwerken.

Integraal risicomanagement is de nieuwe manier van denken over risico’s, kansen en onzekerheden. Het doel van deze integrale aanpak is het vergroten van het risicobewustzijn van organisatie en bestuur, zodat een goede en verantwoorde balans ontstaat tussen risico’s nemen en risico’s beheersen. Het continu organiseren van aandacht voor en het gesprek over risico’s vormt de basis van deze aanpak. Door regelmatig het gesprek te voeren - zowel op ambtelijk als bestuurlijk niveau - over (strategische) risico’s, ontstaat een gezamenlijk beeld. Niet door te zenden, te vertellen en voor te lichten, maar door te delen, te bespreken en de dialoog aan te gaan. De risicodialoog is een open gesprek met als doel het gezamenlijk bepalen van een constructieve risico-aanpak. Het gesprek en de communicatie over risico’s is een essentieel onderdeel van integraal risicomanagement. Transparantie is hierbij het uitgangspunt.

Risico's kunnen financiële consequenties met zich meebrengen. De financiële gevolgen van de risico's worden periodiek tijdens de P&C-cyclus inzichtelijk gemaakt in de paragraaf Weerstandsvermogen en Risicobeheersing. Naast financiële consequenties worden dan ook de impact van imagoschade en de impact op de realisatie van onze organisatiedoelstellingen gewogen.

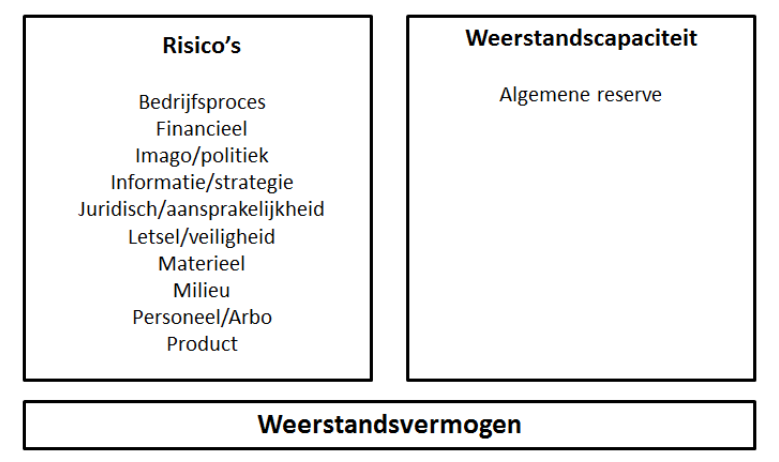

Het weerstandsvermogen kunnen we bepalen door onderstaande stappen te doorlopen:

- Een inventarisatie van de risico’s (risicoprofiel);

- Benodigde weerstandscapaciteit;

- Beschikbare weerstandscapaciteit;

- Relatie benodigde en beschikbare weerstandscapaciteit.

Risicoprofiel en weerstandscapaciteit

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Risicoprofiel en weerstandscapaciteitRisicoprofiel

In onderstaande tabel worden de tien risico’s gepresenteerd met de hoogste bijdrage aan de berekening van de benodigde weerstandscapaciteit.

| Risico | Kans | Maximaal | Effect |

| Grondbedrijf: Als gevolg van onvoorziene zaken bestaat de kans op extra kosten met als gevolg Tegenvallers bouw- en woonrijp maken (b.v. bodem) | 50 | 1.000.000 | 10,16 |

| Verhoogde vraag naar voorzieningen met een open-eind karakter zoals WMO, Jeugd en WWB | 70 | 500.000 | 7,04 |

| Grondbedrijf: Als gevolg van economische groei bestaat de kans op schaarste met als gevolg Kostenstijging bouw- en woonrijp maken (stijging > cbs index en voor een periode van 2 jaar) | 50 | 500.000 | 5,04 |

| Datalek: Als gevolg van onjuist en onzorgvuldig handelen van medewerkers en/of systemen bestaat de kans op het weglekken of het onjuist/ongewild verspreiden van informatie aan onbevoegde partijen/individuen ( Noaberkracht werken / privacy en informatiebeveiliging), waardoor en een boete of aansprakelijkstelling volt vanuit AP. | 50 | 810.000 | 4,96 |

| Als gevolg van het verliezen van bezwaar- en beroepsprocedures inzake ruimtelijke (bestemmings)plannen bestaat de kans op overschrijden van termijnen en budgetten waardoor de gemeente extra kosten moet maken. | 40 | 500.000 | 4,03 |

| Kunstobjecten: Als gevolg van onvolledige en niet-actueel registratie van bezittingen/kunstobjecten bestaat de kans dat op onrechtmatige wijze bezittingen/kunstobjecten aan de gemeente worden onttrokken of op onrechtmatige wijze gebruik worden gemaakt van bezittingen, met als gevolg dat wij onvolledig zijn verzekerd voor mogelijke schade | 40 | 500.000 | 2,92 |

| Subsidieverlening: Het risico dat subsidiegelden niet worden verantwoord en/of ontvangen door de organisatie. | 50 | 250.000 | 2,54 |

| Meer- en minderwerk Openbare Ruimte: Het risico dat opdrachten (zowel investeringsprojecten als bijvoorbeeld onderhoud) voor meer- en minderwerk niet op juiste gronden en/of ten onrechte worden verstrekt en betaald. | 50 | 250.000 | 2,52 |

| Integriteitsbeleid: Ontbreken van een integriteitsbeleid | 50 | 250.000 | 2,51 |

| Doeluitkeringen/Subsidieverstrekkingen (rechtmatigheid): Als gevolg van onjuiste, onvolledige en niet tijdige aanvragen, vaststellingen, besluiten en betalingen bestaat de kans dat subsidiegelden onvoldoende worden verantwoord | 50 | 250.000 | 2,50 |

Benodigde weerstandscapaciteit

Op basis van de ingevoerde risico’s is een risicosimulatie uitgevoerd (Monte Carlo). Hieruit volgt dat 90% zeker is dat alle risico’s kunnen worden afgedekt met een bedrag van € 3,3 miljoen (benodigde weerstandscapaciteit).

Beschikbare weerstandscapaciteit

|

Beschikbare weerstandscapaciteit (x €1.000) |

|

|

Weerstand |

Capaciteit |

|

|

2023 |

|

Algemene reserve |

€ 5.158 |

|

Totale weerstandscapaciteit |

€ 5.158 |

Relatie benodigde en beschikbare weerstandscapaciteit

Om te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De relatie tussen beide componenten wordt in onderstaande figuur weergegeven.

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen.

|

Ratio weerstandsvermogen |

= |

beschikbare weerstandscapaciteit |

= |

€ 5.158.000 |

1,5 |

|

|

benodigde weerstandscapaciteit |

€ 3.348.000 |

De normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van het berekende ratio.

| Weerstandsnorm | ||

| Waarderingscijfer | Ratio | Betekenis |

| A | > 2.0 | uitstekend |

| B | 1.4 - 2.0 | ruim voldoende |

| C | 1.0 - 1.4 | voldoende |

| D | 0.8 - 1.0 | matig |

| E | 0.6 - 0.8 | onvoldoende |

| F | < 0.6 | ruim onvoldoende |

Het ratio valt dan in klasse B. Dit duidt op een ruim voldoende weerstandsvermogen.

Kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - KengetallenOm de financiële positie van de gemeente in beeld te brengen, stelt de gemeente Tubbergen jaarlijks een balans en een overzicht van de exploitatie in baten en lasten op. Maar voor een goed oordeel over deze financiële positie zijn aanvullende kengetallen nodig. Deze kengetallen bieden ondersteuning bij de kaderstellende en controlerende rol van de gemeenteraad. Bovendien kan met deze kengetallen de gemeente Tubbergen goed worden vergeleken met andere gemeenten. Eén afzonderlijk kengetal zegt niet alles en moet altijd in relatie worden gezien met andere kengetallen.

We onderscheiden 5 kengetallen:

1a. netto schuldquote

1b. netto schuldquote gecorrigeerd voor alle verstrekte leningen

2. solvabiliteitsratio

3. grondexploitatie

4. structurele exploitatieruimte

5. belastingcapaciteit: woonlasten meerpersoonshuishouden

1a. Netto schuldquote

Dit kengetal zegt het meest over de financiële vermogenspositie van de gemeente. Hoe hoger de schuld, hoe meer kapitaallasten (rente en aflossing) er zijn. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossing op de exploitatie.

|

|

(bedragen x € 1.000) |

Jaarrekening 2022 |

Begroting 2023 |

Jaarrekening 2023 |

|

A |

Vaste schulden |

7.792 | 7.083 | 17.084 |

|

B |

Netto vlottende schuld |

2.163 | 4.306 | 3.632 |

|

C |

Overlopende passiva |

4.274 | 1.299 | 6.361 |

|

D |

Financiële activa |

2.384 | 1.310 | 3.181 |

|

E |

Uitzettingen < 1 jaar |

11.207 | 12.387 | 20.760 |

|

F |

Liquide middelen |

209 | 235 | 224 |

|

G |

Overlopende activa |

2.383 | 359 | 2.040 |

|

H |

Totale baten |

55.742 | 50.663 | 62.498 |

|

|

Netto schuldquote (A+B+C-D-E-F-G)/H x 100% |

-3.5 | -3,2 | 1,4 |

1b. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Zie netto schuldquote, maar dan gecorrigeerd voor de doorgeleende gelden.

|

|

(bedragen x € 1.000) |

Jaarrekening 2022 |

Begroting 2023 |

Jaarrekening 2023 |

|

A |

Vaste schulden |

7.792 | 7.083 | 17.084 |

|

B |

Netto vlottende schuld |

2.163 | 4.306 | 3.632 |

|

C |

Overlopende passiva |

4.274 | 1.299 | 6.361 |

|

D |

Financiële activa |

775 | 775 | 775 |

|

E |

Uitzettingen < 1 jaar |

11.207 | 12.387 | 20.760 |

|

F |

Liquide middelen |

209 | 235 | 224 |

|

G |

Overlopende activa |

2.383 | 359 | 2.040 |

|

H |

Totale baten |

55.742 | 50.663 | 62.498 |

|

|

Netto schuldquote gecorrigeerd voor alle verstrekte leningen (A+B+C-D-E-F-G)/H x 100% |

-0.6 | -2,1 | 5,2 |

2. Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hieronder wordt verstaan het eigen vermogen als percentage van het totale vermogen. Hoe hoger het aandeel, hoe gezonder de gemeente.

|

|

(bedragen x € 1.000) |

Jaarrekening 2022 |

Begroting 2023 |

Jaarrekening 2023 |

|

A |

Eigen vermogen |

29.580 | 16.681 | 28.133 |

|

B |

Balanstotaal |

48.497 | 57.082 | 59.684 |

|

|

Solvabiliteit (A/B) x 100% |

61,0 | 29,2 | 47,1 |

3. Grondexploitatie

Dit kengetal geeft aan hoe groot de grondpositie (boekwaarde) is ten opzichte van de jaarlijkse baten. Deze boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

|

|

(bedragen x 1.000) |

Jaarrekening 2022 |

Begroting 2023 |

Jaarrekening 2023 |

|

A |

Niet in exploitatie genomen bouwgronden |

0 | 0 | 0 |

|

B |

Bouwgronden in exploitatie |

-575 | -159 | -946 |

|

C |

Totale baten |

55.742 | 50.663 | 62.698 |

|

|

Grondexploitatie (A+B)/C x 100% |

-1,0 | -0,3 | -1,5 |

4. Structurele exploitatieruimte

Het financiële kengetal structurele exploitatieruimte geeft aan hoe groot de (structurele) vrije ruimte binnen de vastgestelde begroting is. Daarnaast geeft het ook aan of de gemeente in staat is om structurele tegenvallers op te vangen, dan wel of er nog ruimte is voor nieuw beleid.

|

|

(bedragen x € 1.000) |

Jaarrekening 2022 |

Begroting 2023 |

Jaarrekening 2023 |

|

A |

Totale structurele lasten |

47.543 | 48.056 | 50.827 |

|

B |

Totale structurele baten |

50.362 | 48.612 | 51.978 |

|

C |

Totale structurele toevoegingen aan de reserves |

0 | 0 | 0 |

|

D |

Totale structurele onttrekkingen aan de reserves |

74 | 186 | 96 |

|

E |

Totale baten |

55.742 | 50.663 | 62.498 |

|

|

Structurele exploitatieruimte (B-A)+(D-C)/E x 100% |

5,2 | 1,5 | 2,0 |

5. Belastingcapaciteit

Dit kengetal geeft de ruimte weer die de gemeente Tubbergen heeft om zijn belastingen te verhogen. De ozb is voor gemeenten de belangrijkste eigen belastinginkomst. Een hoog tarief ten opzichte van het landelijk gemiddelde geeft aan in hoeverre de gemeente al gebruikt heeft moeten maken van deze optie.

|

|

(bedragen in €) |

Jaarrekening 2022 |

Begroting 2023 |

Jaarrekening 2023 |

|

A |

Ozb-lasten voor gezin bij gemiddelde WOZ-waarde Ozb-lasten voor een gezin bij gemiddelde WOZ-waarde van een woning in de gemeente Tubbergen (uitgangspunt COELO-atlas) |

337 | 358 | 358 |

|

B |

Rioolheffing voor gezin bij gemiddelde WOZ-waarde |

264 | 264 | 264 |

|

C |

Afvalstoffenheffing voor een gezin |

147 | 175 | 175 |

|

D |

Eventuele heffingskorting |

n.v.t. | -/-60 | -/-60. |

|

E |

Totale woonlasten (A+B+C+D) |

748 | 737 | 737 |

|

F |

Woonlasten landelijk gemiddelde |

893 | 944 | 933 |

|

|

Woonlasten t.o.v. landelijke gemiddelde (E/F) x 100% |

84% | 78,1 | 78,1 |

Totaal tabel kengetal en uitkomst

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Totaal tabel kengetal en uitkomstOp basis van onderstaande analyse blijkt dat de gemeente met uitzondering van de solvabiliteit in de categorie minst risicovol zit. De solvabiliteit zit in de categorie neutraal, en dit is met name het gevolg van de aangetrokken langlopende lening.

Kengetal |

JRK 2022 |

Beg. 2023 |

JRK 2023 |

Minst |

Neutraal |

Meest |

|---|---|---|---|---|---|---|

risicovol |

risicovol |

|||||

Netto schuldquote |

-3,5 |

-3,2 |

1,4 |

<90 |

90 - 130 |

>120 |

Netto schuldquote gecorrigeerd voor verstrekte geldleningen |

-0,6 |

-2,1 |

5,2 |

<90 |

90 - 130 |

>130 |

Sovabiliteit |

61,0 |

29,2 |

47,1 |

>50 |

20 - 50 |

<20 |

Grondexploitatie |

-1,0 |

0,3 |

-1,5 |

<20 |

20 - 35 |

>35 |

Structurele exploitatieruimte |

5,2 |

1,5 |

2,0 |

>0 |

0 |

<0 |

Belastingcapaciteit |

84,0% |

78,1 |

79,0% |

<95 |

95 - 105 |

>105 |

Onderhoud kapitaalgoederen

Terug naar navigatie - - Onderhoud kapitaalgoederenInleiding

Terug naar navigatie - Onderhoud kapitaalgoederen - InleidingDe paragraaf kapitaalgoederen gaat in op de manier waarop het op duurzame wijze in stand houden van kapitaalgoederen (de fysieke gemeentelijke infrastructuur) is geborgd. Onder kapitaalgoederen verstaan we wegen (inclusief kunstwerken), riolering, water, groen en gebouwen.

Voor het geformuleerd doel zijn en worden onderhoudsplannen opgesteld waarin we aangeven op welk kwaliteitsniveau kapitaalgoederen worden onderhouden. Als introductie op deze paragraaf staat hieronder het overzicht van de beheerplannen voor de kapitaalgoederen:

|

Beheerplannen |

Vaststelling door raad in jaar |

Looptijd |

Financiële vertaling in begroting |

Uitgesteld onderhoud |

|

Wegen |

2016 |

n.v.t. |

ja |

nee |

|

Riolering |

2018 |

4 jaar |

ja |

nee |

|

Groen |

2020 |

4 jaar |

ja |

nee |

|

Gebouwen MOP |

2021 |

4 jaar |

ja |

nee |

* kunstwerken (duikers en bruggen) vallen onder het aspect 'wegen'

Kaders en cijfers

Terug naar navigatie - Onderhoud kapitaalgoederen - Kaders en cijfersKaders

Wettelijk

De relevante wettelijke kaders zijn:

- Gemeentewet: Waarin door de gemeenteraad is vastgelegd welke regels voor de waardering en afschrijving van activa gelden. De in artikel 212 Gemeentewet bedoelde verordening is de ‘Financiële verordening gemeente Tubbergen (2017)’.

- Besluit begroting en verantwoording provincies en gemeenten (BBV): Op grond van artikel 12 moeten de kapitaalgoederen wegen, riolering, water, groen en gebouwen in deze paragraaf aan de orde komen.

- Burgerlijk Wetboek: Waarin opgenomen de gemeentelijke taak als ‘goed wegbeheerder’ om te zorgen dat het gebruik van de weg geen risico oplevert voor de weggebruiker (wettelijke aansprakelijkheid).

- Wet Milieubeheer: Waaruit de verplichting tot het opstellen van een Gemeentelijk Riolerings-plan is voortgekomen.

Algemeen financieel

De kosten van het reguliere en ‘groot’ onderhoud van de kapitaalgoederen wegen (inclusief bruggen en duikers), groen en gebouwen zijn in het algemeen gedekt via structurele onderhoudsmiddelen in de begroting. Vervangingsinvesteringen en onderhoudskosten met betrekking tot de riolering worden gedekt via de rioolheffing. Grotere vervangingsinvesteringen voor kapitaalgoederen, uitgezonderd rioleringen, nemen we in het algemeen als incidentele investeringen op in de begroting. De raad stelt de incidentele vervangingsinvesteringen vast. Voor gebouwen worden de kosten voor het groot onderhoud door de raad beschikbaar gesteld uit de voorziening ‘Planmatig onderhoud gebouwen’.

Algemeen technisch/inhoudelijk

Voor het beheer van wegen en groen wordt de (beeld)Kwaliteitscatalogus Openbare Ruimte van CROW (de onafhankelijke kennisorganisatie voor infrastructuur, openbare ruimte, verkeer en vervoer en werk en veiligheid) toegepast. Bij het onderdeel Beleid & beheer gaan we hier nader op in.

In het Gemeentelijk Rioleringsplan (GRP 2019-2024) zijn de kaders en verplichtingen aangegeven voor riolering en water. In het GRP is vastgelegd hoe we verbeteringsmaatregelen op het rioolsysteem toepassen en hoe we onderhoud uitvoeren. Het GRP is door de raad vastgesteld. Voor het beheer van gebouwen is een MOP (meerjaren onderhoudsprogramma) vastgesteld, waarin de onderhoudsniveaus zijn aangegeven.

Kerncijfers

Voor de onderscheiden kapitaalgoederen zijn in de tabel hieronder de kencijfers vermeld:

|

|

Aspect |

Binnen de kom |

Buiten de kom |

|

Wegen |

Weglengte totaal |

110 km |

434 km |

|

|

Oppervlakte elementenverharding |

58,1 ha |

13,4 ha |

|

|

Oppervlakte asfaltverharding |

20,8 ha |

70.5 ha |

|

|

Oppervlakte betonverharding |

1.4 ha |

38.4 ha |

|

|

Oppervlakte overige |

1.5 ha |

40.9 ha |

|

|

Aantal bruggen |

8 st |

30 st |

|

|

Aantal duikers |

5 st |

1090 st |

|

Riolering |

Gemengde hoofdriolering |

54 km. |

|

|

|

(verbeterd) Gescheiden stelsel hoofdriolering |

54 km. |

|

|

|

Kolken |

7.266 |

|

|

|

Pompunits drukriolering buitengebied |

424 |

|

|

|

Drukriolering buitengebied |

145 km. |

|

|

|

Rioolgemalen |

42 |

|

|

|

Persleidingen |

7,5 km. |

|

|

|

IT riolen |

10 km. |

|

|

|

Wadi’s |

38 |

|

|

|

Bergbezinkbassins |

13 |

|

|

|

Externe overstorten |

22 |

|

|

|

Interne overstorten, stuwputten, wervelventielen, etc. |

16 |

|

|

Groen |

Beplantingsoppervlakte (natuurlijk) |

7 ha |

0.5ha |

|

|

Beplantingsoppervlakte (in cultuur) |

8 ha |

0.2 ha |

|

|

Oppervlakte gazon |

30 ha |

1.6 ha |

|

|

Aantal bomen |

5.155 st |

9.922 st |

|

Gebouwen |

Schoolgebouwen |

13.796 m² |

|

|

|

Sportaccommodaties |

5.770 m² |

|

|

|

Maatschappelijk/culturele functies |

2.674 m² |

|

|

|

Monumenten |

266 m² |

|

|

|

Eigen bedrijfsvoering |

3.935m² |

|

Beleid en beheer

Terug naar navigatie - Onderhoud kapitaalgoederen - Beleid en beheerAlgemeen

Het onderhoud van de openbare ruimte is vastgesteld in het beleidsplan Integraal Beheer Openbare Ruimte (IBOR). Dit plan, dat uitgaat van de systematiek om te werken volgens zogeheten beeldkwaliteit, is door de raad vastgesteld in 2010.

Voor het beheer van de wegen en het groen maken we gebruik van de (beeld)kwaliteitscatalogus openbare ruimte van CROW.

In de catalogus is met foto's aangegeven wat de relatie is tussen beeldkwaliteit (foto) en het onderhoudsniveau (A, B, enz.). De raad heeft daarmee vastgesteld op welk niveau de verschillende kapitaalgoederen of delen van de openbare ruimte worden onderhouden.

Daarbij is desgewenst voor de onderscheiden gebiedstypen (binnen of buiten de kom; hotspots) per beheergroep/kapitaalgoed het onderhoudsniveau vastgelegd.

Hulpmiddel bij het beheer en onderhoud van de kapitaalgoederen zijn de beheersystemen en de koppeling tussen de beheersystemen en de Basisregistratie Grootschalige Topografie (BGT). Door het integrale karakter van het systeem is het een sterk instrument voor het opstellen van beleid voor de openbare ruimte en we kunnen hierdoor optimaal met kosten omgaan.

Wegen

Voor het beheer van de wegen gebruiken we de (beeld)Kwaliteitscatalogus Openbare Ruimte van CROW en de systematiek Rationeel wegbeheer. Jaarlijks beoordelen we de wegen in kwalitatieve zin met een visuele inspectie. Op basis van de resultaten uit de visuele inspecties, en de gewenste kwaliteitsniveaus worden onderhoudsmaatregelen bepaald.

Om onderhoudsmaatregelen te prioriteren zijn de arealen onderverdeeld in structuurelementen. Dat zijn wegvakken met een min of meer vergelijkbare gebruiksfunctie. Als structuurelement zijn gebruikt de categorieën Hoofdweg, Buitengebied, Woongebied, Bedrijventerrein en Centrum. Binnen de categorie buitengebied is onderverdeling gemaakt in klassen Standaard, Fietsroute en Extensief (wegen van laagste orde). Binnen Centra is ook de categorie Hot-Spot onderscheiden.

Ook is een onderscheid gemaakt naar de aard van de verharding. Gesloten verhardingen als asfalt of beton vergen een geheel andere wijze van onderhoud dan elementenverhardingen en worden daarom afzonderlijk benaderd. Daarnaast is een onderscheid gemaakt naar verhardingsfunctie (rijbaan, fietspad, voetpad en overige (inritten, parkeervakken etc.). Door gebruik te maken van de genoemde indelingen wordt de mogelijkheid geboden om gedifferentieerd om te gaan met kwaliteit voor de verschillende categorieën.

Het kwaliteitsniveau is aangeduid tussen niveau A (goed) en D (slecht). In 2016 is het meerjaren onderhoudsprogramma voor de kapitaalgoederen wegen vastgesteld. Daarbij is vastgesteld dat we het wegenonderhoud gedifferentieerd gaan uitvoeren op basis van de reeds vermelde functionele indeling van wegen.

Daarbij is vastgesteld de hieronder aangegeven kwaliteit te gaan hanteren.

|

Kwaliteitsniveau

|

A |

B |

C |

D |

|

|

Asfalt/beton |

Aanzien/uitstraling |

Hoog |

Standaard |

Sober |

Verloedering |

|

Kapitaalvernietiging |

Matig |

Nihil |

Groot |

Zeer groot |

|

|

Beheerbaarheid |

Voldoende |

Goed |

Matig |

Slecht |

|

|

Veiligheid/Aansprakelijkheid |

Veilig |

Grotendeels veilig |

Beperkt Veilig |

Onveilig |

|

|

Hinder/Overlast |

Nauwelijks |

Incidenteel |

Regelmatig |

Constant |

|

|

Elementen |

Aanzien/uitstraling |

Hoog |

Standaard |

Sober |

Verloedering |

|

Kapitaalvernietiging |

Matig |

Nihil |

Matig |

Groot |

|

|

Beheerbaarheid |

Voldoende |

Goed |

Matig |

Slecht |

|

|

Veiligheid/Aansprakelijkheid |

Veilig |

Grotendeels veilig |

Beperkt Veilig |

Heel onveilig |

|

|

Hinder/Overlast |

Nauwelijks |

Incidenteel |

Regelmatig |

Constant |

|

Bij de keuze voor deze kwaliteitsniveaus horen de effecten zoals weergegeven in de tabel.

|

Gewenste kwaliteit |

Bedrijventerrein |

Buitengebied |

Buitengebied Extensief |

Fietspaden/ recreatief |

Centra |

Hotspot |

Hoofdweg |

Woongebied |

|

|

Asfalt |

Rijbanen |

C |

C |

C |

C |

C |

C |

C |

C |

|

Fietspad |

|

|

|

C |

|

|

C |

C |

|

|

Voetpaden |

|

|

|

|

|

|

|

|

|

|

Overige |

|

|

|

|

|

|

C |

C |

|

|

Beton |

Alle |

C |

C |

C |

C |

|

|

C |

C |

|

Elementen |

Rijbanen |

C |

C |

C |

C |

C |

C |

C |

C |

|

Fietspad |

|

|

|

|

|

|

C |

|

|

|

Voetpaden |

C |

|

|

C |

C |

C |

C |

C |

|

|

Overige |

C |

C |

C |

C |

C |

|

C |

C |

|

Het meerjaren onderhoudsprogramma betreft ook de civiele kunstwerken. We hebben in dat programma vastgelegd dat we voor de bruggen en duikers een beheer- en monitoringsprogramma gaan toepassen voor het gepland onderhoud. Vastgelegd is dat we ook hier het basisniveau “C” gaan hanteren. Op basis van inspecties van de kunstwerken wordt een onderhouds- en vervangingsprogramma opgesteld. We richten ons daarbij in eerste instantie op monitoring aangezien we op dit moment geen actueel beeld van de kwaliteit hebben. Zodra de resultaten vanuit het inspectie- en monitoringsprogramma bekend zijn, zal indien noodzakelijk de hoogte van dit bedrag opnieuw worden bezien.

Openbare verlichting

Het beleidsplan ‘Verlichten openbare ruimte’ is in 2011 opgesteld en hierin zijn de uitgangspunten en keuzes voor het beleid beschreven. Sociale veiligheid en verkeersveiligheid spelen daarbij een rol en ook houden we rekening met milieuaspecten, lichthinder en lichtvervuiling. Het onderhoud van de openbare verlichting is geregeld via een meerjaren onderhoudsbestek met in totaal zeven gemeenten. In totaal worden ca. 4.050 lichtpunten onderhouden. Energiebesparing en duurzaamheidsdoelstellingen behalen we door vervanging van de huidige verlichting door ledverlichting. Inmiddels is 85% van de armaturen voorzien van LED.

Riolering

In het Gemeentelijk Rioleringsplan (GRP 2019-2024) zijn de kaders en het beleid vastgelegd voor het onderhoud en vervanging van de riolering, maar ook voor verbeteringsmaatregelen. Jaarlijks inspecteren we de riolering. De kwaliteit van de riolering wordt bepaald met een analyse van video-inspecties, waarbij we inspectiecatalogus NEN3399 gebruiken. Op basis van geavanceerde degradatie analyses in combinatie met het berekende effect van elk riool op de omgeving en het stelsel, wordt bepaald “wat”, “waar” en “wanneer” uitgevoerd moet gaan worden. Dit alles met het oog op het hoogst haalbare maatschappelijk rendement. Naast de periodieke (onderhouds)inspecties monitort een hoofdpost dagelijks de rioolsysteem. Via online monitoring worden storingen en calamiteiten automatisch gemeld.

Klimaatatlas

In het GRP 2019-2024 is vanwege het Delta Plan Ruimtelijke Adaptatie (DPRA) een budget geraamd voor klimaatmaatregelen. In het Deltaplan Ruimtelijke Adaptatie 2018 is door gemeenten, waterschappen, provincies en het Rijk de ambitie vastgelegd dat Nederland in 2050 klimaatbestendig en waterrobuust is ingericht. Als eerste stap in dat proces is er in 2019 binnen het Twents waternet een klimaatatlas opgesteld, waarmee de kwetsbaarheden voor weersextremen in beeld zijn gebracht. Het Uitvoeringsprogramma Klimaatadaptatie is in 2021 door de gemeenteraad vastgesteld.

Groen

Binnen het beheer van groenvoorzieningen wordt onderscheid gemaakt in het beheer op basis van beeldkwaliteit (gazons, plantsoenen, hagen etc.) en op basis van frequentie (bomen, houtwallen, bermen, sloten). Voor het beheer op basis van beeldkwaliteit gebruiken we de (beeld)kwaliteitscatalogus Openbare Ruimte van CROW. Maandelijks nemen we een steekproef op basis van schouwen. Hierdoor checken we of de groenvoorzieningen voldoen aan de gestelde beeldkwaliteit. Cultuurbeplanting heeft een eindige levensduur en zal dan door middel van cyclisch vervangen weer op peil worden gebracht.

Voor wat betreft het onderhoud op basis van beeldkwaliteit zijn minimale beeldkwaliteitsniveaus vastgesteld door de raad. In het algemeen is kwaliteitsniveau C het gewenste niveau met uitzondering van een aantal zogenaamde 'hotspots', die op beeldkwaliteit A worden onderhouden.

Voor het onderhoud van groenvoorzieningen op basis van frequentie hanteren we een vast stramien van onderhoud o.b.v. beheerplannen. Voor bomen voeren we een wettelijke veiligheidsinspectie uit (boomveiligheidscontroles). Daarbij bepalen we op grond van het risicoprofiel welke inspectiefrequentie nodig is en welke eventuele onderhoudsmaatregelen nodig zijn.

In 2020 is het Kwaliteitsplan Openbaar Groen (KOG) vastgesteld. In dat KOG is onder meer opgenomen dat er meer aandacht komt voor leefbaarheid en biodiversiteit. Bij vervanging zal nadrukkelijker worden gekeken naar de mate van beheerbaarheid van de toegepaste soorten. Inrichtingsplannen worden zoveel mogelijk in samenspraak met buurt opgesteld.

Gebouwen

De directe taak betreft het beheer en (groot) onderhoud van de gemeentelijke gebouwen. Daar waar het gaat om het energiegebruik en het dagelijks onderhoud is Noaberkracht verantwoordelijk. Het groot onderhoud van de gemeentelijke gebouwen is opgenomen in de meerjaren onderhoudsplanning (MOP). De MOP is opgesteld volgens NEN2767 en is gericht op de instandhouding van kwaliteitsniveau 2 en 3 (op een schaal van 1 tot 6).

De MOP heeft een inventarisatie-cyclus van 4 jaar en de administratieve actualisatie is elk jaar. Op grond van de hieruit voortvloeiende planning wordt de reserve voor het groot onderhoud op peil gebracht. Het jaarlijks onderhoud gebeurt waar mogelijk in overleg met de gebruiker/beheerder van het betreffende pand (check op nut en noodzaak).

Beleidsplannen in ontwikkeling

De CROW-CUR Aanbeveling 124:2019 voor ‘Constructieve veiligheid bestaande bruggen en viaducten van decentrale overheden’ is onlangs gepresenteerd. De berekeningsnormen voor gemeentelijke kunstwerken worden hiermee in bepaalde situaties verlicht waardoor de kans op afkeuring minder waarschijnlijk is geworden. In 2023 is een nieuwe inspectieronde + inventarisatie gestart die mede input zal zijn voor de herberekening van de gemeentelijke kunstwerken.

kwaliteit en financieel

Terug naar navigatie - Onderhoud kapitaalgoederen - kwaliteit en financieelKwaliteit

Wegen

In 2023 is onderhoud uitgevoerd aan verschillende wegen in onze gemeente. De werkzaamheden zijn ingepland op basis van de inspectieresultaten. Groot asfalt onderhoud is onder meer uitgevoerd aan Grobbenhoeksweg (Tubbergen), Vlierakkersweg (Langeveen). Daarnaast op meerdere plaatsen kleinschaliger onderhoud uitgevoerd. Onderhoud aan elementenverharding is uitgevoerd aan rijnbanen en trottoirs op diverse locaties verspreid over de gemeente.

Bij de vaststelling van MJOP in 2016 is gekozen om wegenonderhoud uit te voeren op basis van door de raad vastgestelde kwaliteitsniveaus. Uit analyses van de weginspecties blijkt dat het afgesproken niveau wordt bereikt.

Bruggen

Naar aanleiding van de uitkomsten van de uitgevoerde instandhoudingsinspectie van onze 38 kunstwerken hebben we in het najaar van 2023 nadere onderzoeken laten uitvoeren op verschillende kunstwerken die onderhoud behoeven. De resultaten van die onderzoeken zijn nog niet definitief opgeleverd. Wij verwachten deze begin 2024. De resultaten worden verwerkt in het onderhoudsbestek voor kunstwerken dat begin 2024 opgesteld en aanbesteed wordt. Dit onderhoudsbestek voorziet in onderhoudswerkzaamheden voor de jaren 2024 en 2025, waarvoor reeds middelen zijn gereserveerd in de begroting 2024. Daarnaast is gewerkt aan de besteksvoorbereiding voor de vervanging van de Weemselerbrug. Deze is dringend aan vervanging toe en kent momenteel een aslastbeperking om de verkeersveiligheid te kunnen garanderen. De brug dient in 2024 vervangen te worden. De middelen hiervoor zijn gereserveerd in de begroting 2024.

Openbare verlichting

Regulier onderhoud is uitgevoerd aan de openbare verlichting op basis van inspecties en meldingen. Projectmatig is in 2023 gewerkt aan verlichting in de zin van het vervangen van armaturen en de overgang naar LED verlichting.

Rioleringen

In 2023 heeft rioolvervanging plaatsgevonden in de Oranjestraat- Wilhelminastraat in Tubbergen. Er is beheer en onderhoud gepleegd aan diverse regenwaterstelsels, deze zijn gereinigd en geïnspecteerd. We zijn gestart met de voorbereiding van projecten voor rioolvervanging in Tubbergen, Bruno van Ommenstraat- Molenstraat. Gelijktijdig met de rioolvervanging wordt er een regenwaterriool aangelegd.

Groen

In 2020 is het Kwaliteitsplan Openbaar Groen vastgesteld (KOG). Op basis van dat plan en het daarbij horende uitvoeringsprogramma zal de komende jaren worden gewerkt aan de verbetering van de kwaliteit van het openbaar groen in onze gemeente. In 2023 zijn in kader van het KOG werkzaamheden uitgevoerd o.a. aan de Grotestraat in Tubbergen en de Haverkamp in Reutum. Verder is het Eeshofbos in Tubbergen ook gerenoveerd. Op meerder locaties in de gemeente Tubbergen zijn bloembollen en bloemenmengsels aangelegd. Aan de B. Meenweg in Fleringen zijn nieuwe speelvoorzieningen geplaatst.

Er zijn overeenkomsten onderhouden voor diverse participatieprojecten, waarbij het onderhoud aan de openbare ruimte wordt overgedragen aan bewoners. Beplanting wat afgestorven is, is vervangen. Er zijn met de contactpersonen van de buurten gesprekken geweest hoe het onderhoud hun afgaat en of de gemeente hier nog wat in kan betekenen.

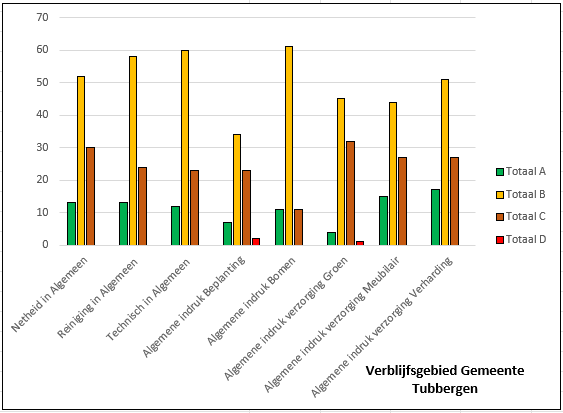

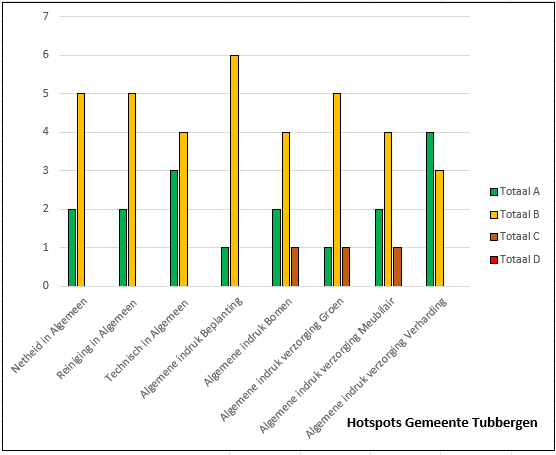

Met ingang van 2021 wordt het regulier verzorgend onderhoud aan de groenvoorziening niet meer uitgevoerd door Soweco. De uitvoerende medewerkers zijn ondergebracht binnen de Stichting Participatie Noaberkracht. De uitvoering wordt aangestuurd vanuit de buitendienst van Noaberkracht. Door middel van periodieke inspecties (schouwen) wordt steekproefsgewijs de kwaliteit van de geleverde werkzaamheden beoordeeld. In onderstaande grafiek is per functioneel onderdeel) de totaalindruk in beeldkwaliteit weergegeven.

Door problemen in de applicatie zijn er minder schouws uitgevoerd. In onderstaande grafiek is per functioneel onderdeel (hotspots en verblijfsgebied) de totaalindruk in beeldkwaliteit weergegeven.

De totaalindruk is uitgesplitst naar de onderdelen verzorging, verharding, meubilair en groen. Uit de grafiek is af te lezen dat de door raad vastgestelde beeldkwaliteit ruimschoots wordt bereikt.

Gebouwen

Om de kwaliteit van de gemeentelijke gebouwen te bepalen wordt gebruik gemaakt van de NEN 2767. NEN 2767 is een norm om de technische kwaliteit van bouw- en installatiedelen van gebouwen op een objectieve en eenduidige manier te bepalen en wordt gebruikt voor conditiemetingen die als doel hebben meer inzicht krijgen in de bouw- en technische staat van gebouwen. Door gebruik te maken van conditiescores kan makkelijk de staat van de gemeentelijke gebouwen worden vastgesteld. Dit biedt inzicht in de onderhoudskosten en mogelijke risico's en biedt input voor het opstellen van de meerjarenonderhoudsplanning. Het in 2021 door de raad vastgestelde MJOP 2022-2026 is opgesteld met inachtneming van deze conditiemetingen en de conditiescores die wij voor de verschillende gebouwen ambiëren (het ambitieniveau).

Financieel

Structurele financiële onderhoudsgelden gebruiken we in beginsel voor het reguliere en ‘groot’ onderhoud voor wegen en groen. Onderhouds- en vervangingsinvesteringen voor riolering dekken we uit het rioolfonds. Als gevolg van afstemming van onderhouds- of vervangingsmaatregelen is het mogelijk om structurele onderhoudsgelden aan te vullen met incidentele middelen op grond van investeringen of met middelen uit de rioolheffing. Ook andere interne en externe bronnen van financiering zijn mogelijk, bijvoorbeeld middelen uit de reserves of bijdragen van externe partijen.

Wegen

Het regulier onderhoud wordt aangepakt, zoals wordt aangegeven door het meerjaren onderhouds programma, die jaarlijks wordt geactualiseerd. Binnen dit programma wordt eveneens rekening gehouden met een percentage voor onvoorziene omstandigheden en tegenvallers. De reserve 'wegen en kunstwerken' is bedoeld om planmatig groot onderhoud gelijkmatig over de begrotingsjaren te verdelen.

Bruggen

We zijn gestart met een nieuwe ronde inspecties van allen gemeentelijke bruggen volgens NEN systematiek. De resultaten zullen in 2023 beschikbaar komen. Op basis van deze inspecties zal een maatregelpakket worden uitgewerkt wat zal resulteren in een meerjarenprogramma voor onderhoud.

Rioleringen

Er wordt gestreefd naar 100% dekking van de rioleringstaken vanuit de rioolheffing. Investeringen in de riolering voor verbeteringsmaatregelen en rioolvervanging moeten volgens de regels van de BBV worden geactiveerd en langjarig afgeschreven. Dit is vastgelegd in het GRP 2019-2024.

Gebouwen

Voor het groot onderhoud van de gemeentelijke gebouwen is de reserve Groot onderhoud gemeentelijke gebouwen gevormd. Jaarlijks wordt de voorziening aangevuld om te kunnen blijven voorzien in groot onderhoud zodat gemeentelijke gebouwen blijven voldoen aan het gewenste kwaliteitsniveau. De jaarlijkse dotatie van € 153.965 (peildatum 2023) voor de periode 2022-2026 is vastgesteld door de raad en gebaseerd op een meerjarenonderhoudsplan die samen met een deskundige op het gebied van huisvesting is opgesteld. De vastgestelde dotatie wordt jaarlijks geïndexeerd. In 2023 is € 499.816 werkelijk besteedt aan groot onderhoud van de gemeentelijke gebouwen. Het overgrote deel is besteed aan groot onderhoud aan het gemeentehuis en zwembad De Vlaskoel.

Financiering

Terug naar navigatie - - FinancieringFinanciering

Terug naar navigatie - Financiering - FinancieringAlgemeen

De wet financiering decentrale overheden (fido) bevordert een solide financieringswijze bij openbare lichamen. Het doel hiervan is het vermijden van grote fluctuaties in de rentelasten. De wet kent een onderscheid tussen regels voor korte financiering (kasgeldlimiet) en regels voor lange financiering (renterisiconorm). Het onderscheid is gelegd bij één jaar.

Kasgeldlimiet en korte financiering

De kasgeldlimiet heeft als doel de financiële gevolgen van schommelingen in de rente op korte leningen (< 1 jaar) te beheersen. De limiet is bepaald op 8,5% van de totale begroting.

Een kasgeldlimiet van € 4,7 miljoen betekent dat Tubbergen in 2023 tot een bedrag van € 4,7 miljoen met kort geld ( looptijd < 1 jaar) mocht financieren.

|

Kasgeldlimiet |

(bedragen x €1 mln) |

|

Begrotingstotaal 2023 |

55,2 |

|

Vastgesteld percentage |

8,50% |

|

Kasgeldlimiet |

4,7 |

Renterisiconorm en lange financiering

De renterisiconorm is een instrument voor de beheersing van het risico van een rentewijziging. Jaarlijks mogen de renterisico’s uit hoofde van renteherziening en herfinanciering niet hoger zijn dan 20% van het begrotingstotaal. Er mag dus maar 1/5e deel van de totale begroting aan rentegevoeligheid onderhevig zijn.

|

Renterisiconorm |

(bedragen x €1 mln) |

|

Begrotingstotaal 2023 |

55,2 |

|

Vastgesteld percentage |

20% |

|

Renterisiconorm |

11,0 |

|

Renterisico: herfinanciering + renteherziening |

0,7 |

|

Ruimte |

10,3 |

In 2023 wordt geen renterisico gelopen volgens de renterisiconorm.

Leningen

Onderstaande tabel geeft inzicht in de ontwikkeling van de geldleningen in 2023:

|

Leningen (opgenomen) |

(bedragen x €1 mln) |

|

|

Beginstand per 1 januari 2023 |

7,8 |

|

|

Bij: |

nieuwe leningen t.b.v. investeringen |

10,0 |

|

Af: |

reguliere aflossingen |

0,7 |

|

|

vervroegde aflossingen |

0,0 |

|

Eindstand per 31 december 2023 |

17,1 |

|

Algemene ontwikkelingen

Geldleningen

In 2023 hebben geen rente herzieningen plaatsgevonden. De reguliere aflossingen in 2023 zijn € 0,7 miljoen en de rentelasten € 51.000.

Rentevisie, liquiditeit en schatkistbankieren

De gemeente Tubbergen heeft gekozen voor spreiding in de financieringsmogelijkheden. Door een actuele liquiditeitsplanning kan worden ingespeeld op eventuele tekorten of overschotten in de toekomst. Zo wordt door het aantrekken van langlopende geldleningen ingespeeld op eventuele liquiditeitstekorten voor de lange termijn.

Rente: 1-maands euribor

Het 1-maands euribor rentetarief is in 2023 verder gestegen . Per 1 januari 2023 bedroeg het percentage 1,883%. Eind december was dit percentage 3,856%.

Eventuele liquiditeitsoverschotten worden als gevolg van schatkistbankieren automatisch afgeroomd naar onze bankrekening bij het Ministerie.

EMU Saldo

Het EMU saldo is in grote lijnen het exploitatiesaldo voor bestemming plus de afschrijvingen min de investeringen over een bepaald jaar. Voor 2023 is het EMU saldo € 0,5 mln.

Verbonden partijen

Terug naar navigatie - - Verbonden partijenVerbonden partijen

Terug naar navigatie - Verbonden partijen - Verbonden partijenAlgemeen

Een verbonden partij is een privaatrechtelijke of publiekrechtelijke organisatie waarin de gemeente zowel een bestuurlijk als een financieel belang heeft. Onder bestuurlijk belang wordt verstaan dat de gemeente zeggenschap heeft, hetzij uit hoofde van vertegenwoordiging in het bestuur hetzij uit hoofde van stemrecht. Het financiële belang is het bedrag dat ter beschikking is gesteld en dat niet verhaalbaar is, of waarvoor aansprakelijkheid bestaat, indien de verbonden partij failliet gaat of haar verplichtingen niet nakomt. Het aangaan van banden met verbonden derde partijen komt altijd voort uit het publieke belang. Het is een manier om een bepaalde publieke taak uit te voeren.

Op 25 februari 2019 heeft uw raad het Beleidskader verbonden partijen 2019 vastgesteld en kennisgenomen van de door ons college vastgestelde Spelregels bestuur en toezicht verbonden partijen. In het beleidskader zijn de volgende punten verder uitgewerkt:

- Afwegingskader deelname verbonden partijen

- Bestuurlijke rollen (eigenaar en opdrachtgever)

- Toezicht op verbonden partijen

- Informatievoorziening aan de raad

Door het vaststellen van het Beleidskader verbonden partijen 2019 beschikt de gemeente over een afwegingskader voor toekomstige besluitvorming over toe- en uittreden bij verbonden partijen. Daarnaast geeft dit beleidskader aan hoe de gemeente grip op verbonden partijen wil vormgeven en welke rollen de gemeente daarbij heeft.

Deze paragraaf is om twee redenen voor u van belang. Op de eerste plaats voeren verbonden partijen vaak beleid uit dat de gemeente in principe zelf ook kan doen. De gemeente blijft de uiteindelijke verantwoordelijkheid houden voor het realiseren van de beoogde doelstellingen van de programma’s. Er blijft dus voor u nog steeds een kader stellende en controlerende taak over bij die programma’s. De tweede reden betreft de kosten - het budgettaire beslag- en de financiële risico’s die de gemeente met de verbonden partijen kan lopen en de daaruit voortvloeiende budgettaire gevolgen.

De risicoanalyse van de verbonden partijen is dit jaar wederom uitgevoerd met behulp van het pakket Naris Self Assesment. Hierbij werken we samen met de gemeenten Almelo, Hengelo en Enschede.

De risico's voor de verbonden partijen worden geïnventariseerd met behulp van een gestandaardiseerde vragenlijst. De vragen worden samengevat in acht indicatoren, die gezamenlijk een beeld geven van het risicoprofiel. De indicatoren zijn: directie/bestuur, eigenaarsbelang, marktomgeving, flexibiliteit, contracten, opdrachtgeversrelatie, governance, control en kwaliteit. Het financieel belang is gebaseerd op een brede definitie. Dat betekent dat er onder meer rekening wordt gehouden met de exploitatiebijdrage, de boekwaarde van aandelen, dividenden, subsidies, afgenomen werkzaamheden en verstrekte leningen en garanties. De verbonden partijen waarbij de gemeente een groot financieel belang heeft en die een hoge risicoscore kennen, vormen een belangrijk risico voor de gemeente.

De ingevulde vragenlijsten hebben geleid tot de in de onderstaande grafieken opgenomen risicoscores. Hierbij is een onderscheid gemaakt in privaatrechtelijke en publiekrechtelijke verbonden partijen.

De verbonden partijen waarbij de gemeente Tubbergen betrokken is, worden hieronder beschreven.

Inspanningen die bijdragen aan het doel

Terug naar navigatie - Verbonden partijen - Inspanningen die bijdragen aan het doelGemeenschappelijke regelingen

Terug naar navigatie - Verbonden partijen - Inspanningen die bijdragen aan het doel - Gemeenschappelijke regelingenCoöperaties en vennootschappen

Terug naar navigatie - Verbonden partijen - Inspanningen die bijdragen aan het doel - Coöperaties en vennootschappenOntwikkelingen

Terug naar navigatie - Verbonden partijen - OntwikkelingenLiquidatie Soweco

De GR Soweco is formeel per 1 januari 2021 beëindigd. In maart 2021 is door het bestuur van Soweco het liquidatieplan vastgesteld. De financiële liquidatie is inmiddels in 2023 geheel afgerond.

Bestuursovereenkomst ambtelijke samenwerking Energie van Noordoost Twente

Op 26 maart 2024 heeft de raad besloten om geen zienswijze in te dienen op de ontwerp Bestuursovereenkomst ambtelijke samenwerking Energie voor Noordoost Twente en om toestemming te verlenen aan het college tot het ondertekenen van de bestuursovereenkomst. Dit voorstel lag ook ter besluitvorming voor in Tubbergen, Losser en Oldenzaal. Door middel van deze bestuursovereenkomst leggen de gemeenten Dinkelland, Tubbergen, Oldenzaal en Losser hun samenwerking op het gebied van de energietransitie vast met een gemeenschappelijke regeling. De samenwerking vindt plaats op het gebied van beleidsvoorbereiding, inwoneradvies en uitvoering van beleid en wordt aangegaan voor een periode van 3 jaar (2024-2026) met de intentie tot continuering in de daaropvolgende jaren. De gemeente Dinkelland is de gastheerorganisatie en de officiële standplaats is het gemeentehuis in Denekamp.

Grondbeleid

Terug naar navigatie - - GrondbeleidGrondbeleid

Terug naar navigatie - Grondbeleid - GrondbeleidInleiding

De woningmarkt kende in 2023 een grote vraag naar woningbouwkavels. Vooral de vraag naar kavels voor goedkope en betaalbare woningen is groot. Oorzaken hiervan zijn o.a. de toegenomen bouwkosten, waardoor de twee onder één kapwoning voor velen onbetaalbaar wordt.

Naar aanleiding hiervan zijn in diverse woningbouwplannen meer starterskavels en goedkopere rijenwoningen toegevoegd. De betaalbaarheid van een nieuwbouwwoning, door de alsmaar stijgende bouwkosten en de gestegen hypotheekrente, wordt niet alleen voor de lagere inkomens maar inmiddels ook voor de middeninkomens een steeds groter vraagstuk.

In deze paragraaf treft u de stand van zaken en de voortgang van de verschillende grondexploitaties over het jaar 2023 aan. De belangrijkste ontwikkelingen in 2023 waren:

- Verkoop van 38 woningbouwkavels in de plannen: De Scholt 3 (11 stuks), De Wirnte (9 stuks) en Weemselerveld fase 4 (18 stuks);

- Instellen van de grondcomplexen Randweg Geesteren en Rotonde Reutum en het vaststellen van de bijbehorende grondexploitaties;

- Verwerving van percelen grond in de kern Geesteren.

Grondbeleid

De Raad heeft op 13 juli 2016 de Nota Grondbeleid vastgesteld:

- Conform het provinciaal beleid mag Tubbergen bouwen voor lokale (eigen) behoefte en zijn definitieve afspraken gemaakt over een verschuiving van uitbreiding naar inbreiding.

- In het kader van de gemeentelijke Woonvisie 2021 en het woningbouwprogramma zijn met de Provincie Overijssel afspraken gemaakt over het aantal woningen dat Tubbergen tot 2030 mag realiseren.

- Het grondbeleid is ondersteunend aan de behoeftes uit de prestatieafspraken op de terreinen van volkshuisvesting en bedrijventerreinen.

Het grondbeleid van de gemeente is een instrument om (ruimtelijke) doelstellingen te bereiken. De nota Grondbeleid is een kader, waarmee sturing wordt gegeven aan de beleidsdoelstellingen volkshuisvesting, ruimtelijke ontwikkeling en economie.

De complexen in 2023

Kosten bouw- en woonrijp maken:

De complexen zijn doorgerekend op basis van kostenramingen bouw- en woonrijp maken van de afdeling Openbare Ruimte op prijsniveau 2024.

Inflatie: De ramingen bouw- en woonrijp maken zijn geïndexeerd op basis van een gemiddelde CBS indexcijfer GWW van 3%.

Opbrengsten:

De bouwcapaciteit in de grondcomplexen (aantallen kavels en/of te bouwen woningen) zijn overeenkomstig de woonvisie. De nog te verkopen bouwkavels zijn doorgerekend met de grondprijzen uit de grondprijsbrief 2024. In het kader van het voorzichtigheidsprincipe zijn de opbrengsten niet geïndexeerd.

Winstnemingen:

De winstnemingen zijn tot stand gekomen op basis van de verplichte poc methode uit het Besluit Begroting en Verantwoording (afgekort BBV) Dit betreft de verhouding reeds gerealiseerde kosten ten opzichte van de totaal te verwachten en gerealiseerde kosten enerzijds en de verhouding reeds gerealiseerde opbrengsten ten opzichte van de totaal te verwachten en gerealiseerde opbrengsten. Dit percentage mag van het te verwachten eindresultaat als winst worden genomen.

Overzicht van de complexen in 2023:

A. Woningbouwcomplexen

- Hutten 2 (Geesteren): In 2024 wordt gestart met het woonrijp maken.

- Knooperf Langeveen: De laatste grondtransactie zal naar verwachting in 2024 worden afgewikkeld en daarna kan de grondexploitatie worden afgesloten.

- Peddemors (Manderveen): Naar verwachting kan in 2024, na sloop van de gebouwen, de gronduitgifte worden opgestart.

- De Scholt 3 (Fleringen): De laatste kavel wordt in 2024 verkocht.

- De Wirnte (Langeveen): De laatste 9 kavels zijn verkocht.

- Dannenkamp 5 (Harbrinkhoek): Naar verwachting zal in 2024 worden gestart met het bouwrijp maken en de gronduitgifte. Door planaanpassingen vallen de kosten bouw- en woonrijp maken hoger uit. Als gevolg daarvan is de getroffen voorziening met € 0,2 miljoen verhoogd.

- Weemselerveld fase 4 (Albergen): De eerste 18 kavels zijn verkocht. Naar verwachting zullen de overige 26 kavels in 2024 worden verkocht.

- Plan Kampboer (Geesteren): Op basis van een geactualiseerde raming vallen de kosten bouwrijp maken hoger uit dan geraamd. Daardoor valt het verlies € 0,1 miljoen hoger uit. Naar verwachting zal eind 2024 worden gestart met het bouwrijp maken en de gronduitgifte.

- Bessentuin fase 3 (Manderveen): De start van de gronduitgifte wordt voorzien nadat het plan school Manderveen is uitverkocht.

- School Manderveen: In 2024 zal de sloop, bouwrijp maken en de start van de gronduitgifte plaatsvinden.

B. Complex Verspreide gronden

In 2023 zijn percelen grond verworven ten behoeve van de woningbouwlocatie Randweg Geesteren. Daarnaast is een perceel grond ten behoeve van een toekomstig bedrijventerrein aan de Vriezenveenseweg in Geesteren verworven alsmede een reststrook voor het toekomstige woningbouwplan Dannenkamp fase 6. De gronden voor de nieuwe complexen Randweg Geesteren en Rotonde Reutum zijn vanuit complex Verspreide gronden overgeheveld naar de desbetreffende grondcomplexen. Daarnaast is nog een perceel grond overgeheveld naar het complex School Manderveen. De verworven locatie Vriezenveenseweg is aangemerkt als warme grond (financieel niet afgewaardeerd). De gemiddelde boekwaarde bedraagt € 10,12 per m2.

Resume

In 2023 zijn in totaal 38 gemeentelijke woningbouwkavels verkocht (waarvan de notariële aktes zijn gepasseerd) waar we op begrotingsbasis uitgingen van 56 woningbouwkavels. Ultimo 2023 waren voor nog eens 25 kavels verkoopovereenkomsten gesloten. De financiële eindresultaten van de grondexploitaties zijn met ongeveer € 0,3 miljoen afgenomen. Dit heeft hoofdzakelijk te maken met de hogere kosten van het bouw- en woonrijp maken in de diverse plannen.

Winstnemingen

Omdat de te verwachten eindresultaten voorlopige eindresultaten zijn, kunnen deze jaarlijks variëren: dit heeft invloed op de hoogte van de winstneming.

Voor 2023 wordt € 0,31 miljoen winst genomen.

Verliesvoorzieningen

Voor de complexen Peddemors (Manderveen), Dannenkamp 5 (Harbrinkhoek), Plan Kampboer (Geesteren), School Manderveen en Rotonde Reutum zijn verliesvoorzieningen getroffen. De verliesvoorzieningen vallen (exclusief complex Rotonde Reutum) € 0,34 miljoen hoger uit. Dit wordt hoofdzakelijk veroorzaakt door de hogere kosten bouw- en woonrijp maken en rentelasten als gevolg van vertragingen in de diverse procedures.

Financiële resultaat

Voor de winstgevende complexen bedroeg het financiële resultaat € 0,31 miljoen en voor de verlieslatende complexen € -0,83 miljoen. Uiteindelijk bedraagt het financiële resultaat € -0,52 miljoen.

Verloop boekwaarde

In 2023 is voor een totaalbedrag van € 2,25 miljoen aan inkomsten gerealiseerd en kosten van € 2,40 miljoen (o.a. verwervingen, bouw- en woonrijp maken, plankosten en rente) en een winstneming van € 0,31 miljoen. Daarmee is de boekwaarde van het grondbedrijf uiteindelijk van € 0,07 miljoen gestegen naar € 0,53 miljoen.

Risico's

De boekwaardes van de grondexploitaties zijn cumulatief doorgerekend met een kans op een rentestijging van 1%, de stagnatie van grondverkopen voor woningbouwkavels in een periode van 2 jaar, een extra kostenstijging bouw- en woonrijp maken van 4% bovenop de reeds gehanteerde kostenstijging voor een periode van 2 jaar en de kans op tegenvallers in het bouw- en woonrijp maken. Dit betrekken wij bij de berekening van onze benodigde weerstandscapaciteit in relatie tot het beschikbare weerstandsvermogen. Hiervoor verwijzen wij u naar de paragraaf weerstandsvermogen en risicobeheersing.

Verwachtingen

We verwachten voor 2024 26 kavels in Weemselerveld fase 4, de laatste kavel in De Scholt 3 en de 3 kavels in het plan Peddemors te verkopen.

Ondanks de relatief goede marktomstandigheden en positieve vooruitzichten op de woningmarkt mogen tegenvallende verkoopresultaten niet worden uitgesloten. Dit geldt tevens voor kostenstijgingen bouw- en woonrijp maken. Mocht zich dit voordoen dan heeft dit gevolgen voor de jaarlijkse winstnemingen; deze kunnen dan lager uitvallen. Omdat de voorraad woningbouwkavels op korte termijn opnieuw uitverkocht raakt, zullen we de focus blijven leggen op toekomstige gemeentelijke woningbouwlocaties. Daarnaast wordt in diverse kernen een actieve grondpolitiek gevoerd om toekomstige bouwlocaties te verwerven.

Voor 2024 verwachten we:

- De kaveluitgifte op te starten voor de plannen Peddemors, Dannenkamp 5, Plan Kampboer, School Manderveen en Rotonde Reutum.

- In de plannen Weemselerveld fase 4 (26 stuks), De Scholt 3 (1 kavel) en Peddemors (3 stuks) in totaal 30 kavels te verkopen;

- De planontwikkeling voor de in 2024 verworven gronden in de kern Tubbergen op te starten;

- Nadat de Bedrijventerreinenvisie is vastgesteld een grondcomplex Bedrijventerrein Geesteren in te stellen en de bijbehorende grondexploitatie vast te stellen.

Meerjarenprogrammering

We zullen bij de Perspectiefnota een inzicht geven in de toekomstige woningbouwopgave in relatie tot onze huidige en eventuele toekomstige grondposities; de prognose grondbedrijf. Deze prognose geeft een beeld van de kwantitatieve woningbouwopgave die voortvloeit uit het Woonbeleid en de programmering van de woningbouwaantallen (kavels) over een langere termijn over de verschillende kernen.

Bijlagen

Om bovenstaande te verduidelijken is een map met bijlagen toegevoegd. Hierin zijn o.a een verkoop- en voorraadoverzicht van de bouwkavels, boekwaardeoverzicht en verloop van de kosten en opbrengsten in 2023 opgenomen.

Bedrijfsvoering

Terug naar navigatie - - BedrijfsvoeringBedrijfsvoering

Terug naar navigatie - Bedrijfsvoering - BedrijfsvoeringVoor de gemeenten Dinkelland en Tubbergen is de bedrijfsvoering binnen Noaberkracht georganiseerd. De jaarstukken 2023 Noaberkracht wordt door beide gemeenteraden vastgesteld. Noaberkracht ondersteunt Dinkelland en Tubbergen in het streven naar een vitale en zelfredzame samenleving. Noaberkracht heeft een focus op resultaat (de goede dingen goed doen). Daarom is het belangrijk dat Noaberkracht een wendbare organisatie blijft, die snel kan inspelen op veranderingen in de samenleving.

Frauderisico

Terug naar navigatie - Bedrijfsvoering - FrauderisicoDe gemeente is zelf verantwoordelijk voor fraudebestrijding. Vanwege de maatschappelijke functie is het van belang om dit intern en extern zichtbaar en transparant te maken.

Daarom is er sinds 2018 binnen onze organisatie sprake van een fraude-risicoanalyse. In het kader van de jaarlijkse herijking van deze fraude-risicoanalyse heeft er dit jaar opnieuw een inventarisatie plaatsgevonden van de (mogelijk) aanwezige frauderisico's en de getroffen beheersmaatregelen.

Naar aanleiding van deze inventarisatie is er gekeken naar de opzet, bestaan en werking van beheersing en getroffen bijsturingsmaatregelen van de toprisico's met de risico-inschatting 'hoog' en de toprisico's met een gemiddeld risico. Aan de hand van deze analyse kunnen wij de beheersbaarheid van de frauderisico's binnen onze organisatie vergroten en deze aandacht geven tijdens de controlewerkzaamheden.

De specifieke fraude-risico’s met verhoogde aandacht worden opgenomen in de fraude-risicoanalyse welke jaarlijks ter vaststelling beschikbaar wordt gesteld aan directie en colleges. In de scope van de belangrijkste frauderisico’s vallen onder andere betalingen, inkopen, sociaal domein, uitkeringen, aanbestedingen, M&O etc.

Mochten er gedurende het boekjaar fraude-risico’s opspelen, dan worden deze met een eventuele toelichting verantwoord in de financiële overzichten. Met betrekking tot de recente herijking van de fraude-risicoanalyse kan worden geconcludeerd dat er geen materiële fraudes zijn geconstateerd.

Continuïteit